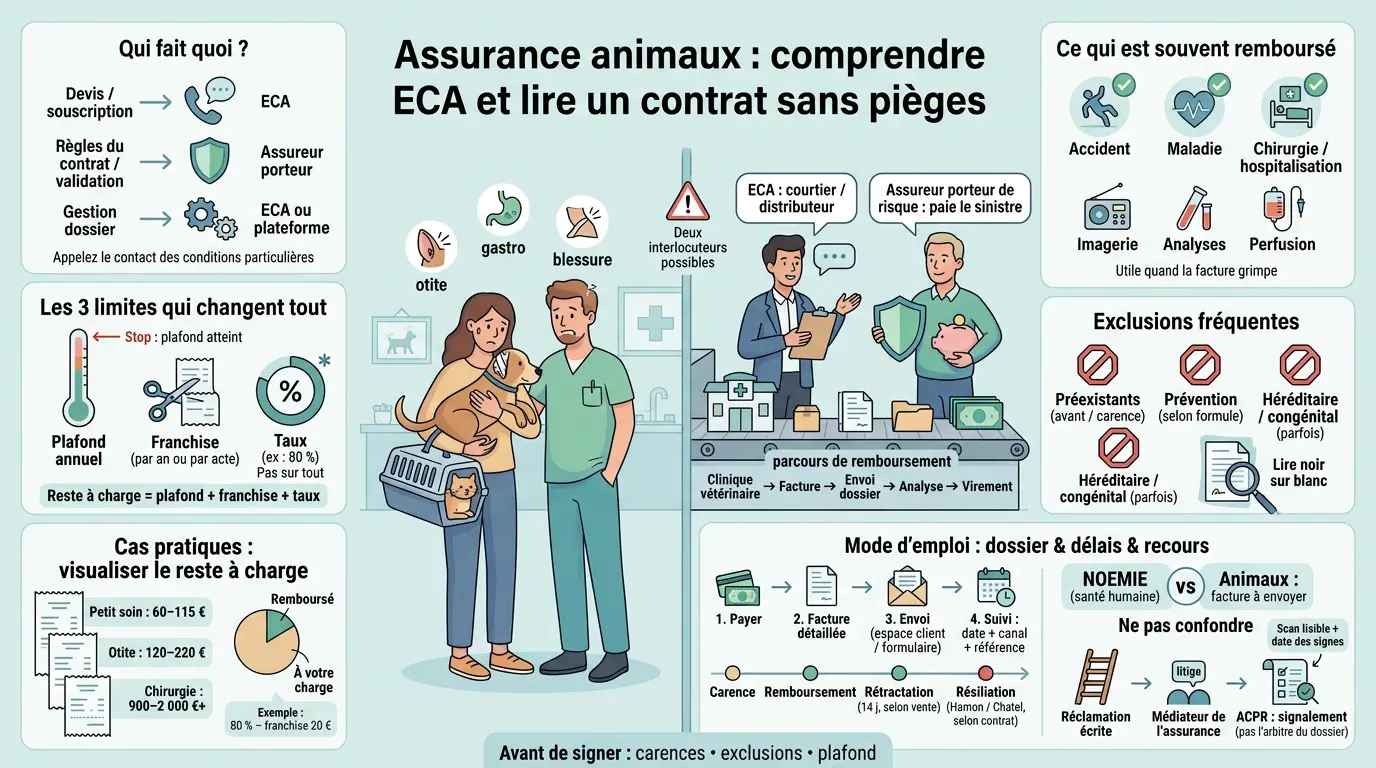

- ECA Assurance agit principalement comme courtier, l’assureur porteur de risque gère les remboursements.

- Les garanties clés couvrent accidents, maladies, chirurgies, avec des plafonds annuels et franchises variables.

- Les exclusions fréquentes concernent les affections préexistantes, la prévention et certaines maladies héréditaires.

- Le délai de remboursement dépend du gestionnaire indiqué dans vos conditions particulières, à respecter pour éviter les retards.

- Comparer les contrats ECA Assurance nécessite d’analyser plafond, taux de remboursement, franchise, carences et exclusions.

- Conserver des documents précis et suivre la procédure accélère le traitement des sinistres et facilite les réclamations.

Vous avez repéré ECA Assurances en cherchant une mutuelle, et vous vous demandez ce que ça vaut « dans la vraie vie » ? C’est souvent là que ça se complique : entre garanties, exclusions, délais de carence, plafonds et petits détails de contrat, on peut vite signer « au feeling ». Et le jour où votre chien fait une gastro un dimanche, ou que votre chat se blesse, ce n’est plus théorique.

On va donc poser des repères simples, comme une check-list : qui fait quoi, ce qui est généralement remboursé, ce qui ne l’est pas, et comment décider sans se faire balader. L’objectif n’est pas de vous noyer dans les pages, mais de vous donner une méthode pour lire un contrat comme on lit une facture : clairement.

ECA Assurances : courtier ou assureur, et ce que ça change pour vous

Une fois qu’on sait qui porte le risque et qui gère le dossier, les garanties et les délais deviennent tout de suite plus lisibles. Vous évitez aussi un grand classique : appeler le mauvais service au mauvais moment.

Clarifier le rôle : courtier vs assureur, partenaires porteurs de risque

ECA Assurances est généralement présenté comme un courtier : il distribue des contrats et vous accompagne dans la souscription. Le courtier n’est pas forcément celui qui « assure » au sens technique. Celui qui assure réellement s’appelle l’assureur porteur de risque (celui qui prend en charge financièrement les sinistres).

Concrètement, cela peut créer deux interlocuteurs. Vous échangez avec ECA pour le devis ECA, la souscription ou certaines questions de gestion, mais c’est l’assureur partenaire qui applique les conditions du contrat et valide le remboursement selon les règles prévues. Ce point n’est pas un détail : il explique souvent pourquoi deux personnes vous donnent des réponses différentes selon le sujet.

Pourquoi ça compte ? Parce que les exclusions, la lecture d’un dossier médical (préexistants) ou certains délais dépendent du cadre fixé par l’assureur porteur. Et si vous vous demandez « si je suis mécontent, je m’adresse à qui ? », la réponse dépend précisément de cette organisation. On y revient plus bas avec la réclamation.

Mini-scénario « au moment du souci » : à qui vous vous adressez

Imaginez un cas simple. Votre chien a une otite : consultation, nettoyage d’oreille, traitement sur 7 jours. Vous payez la clinique, puis vous envoyez la facture à l’organisme prévu (souvent via espace client ou formulaire). Jusque-là, rien d’exotique.

Selon l’organisation du contrat, c’est soit ECA (en tant que gestionnaire), soit une plateforme mandatée, soit l’assureur partenaire qui traite. Résultat : le délai de remboursement peut varier sans que ce soit forcément un « mauvais signe ». Parfois, c’est juste une chaîne de traitement différente, avec des étapes supplémentaires.

En clinique, on voit souvent des propriétaires perdre du temps sur un point très concret : ils appellent un numéro trouvé sur internet alors que leur contrat indique un autre circuit (plateforme dédiée, adresse spécifique, formulaire différent). Deux appels plus tard, le dossier n’a pas avancé. La bonne habitude : garder sous la main le contact figurant sur vos conditions particulières.

Panorama des contrats proposés : santé, animaux, auto, habitation, prévoyance

Avant d’entrer dans le détail « assurance chien / assurance chat », replacer ECA dans son offre globale aide à comprendre les services disponibles et les habitudes de gestion. On comprend aussi pourquoi certaines démarches sont fluides sur un produit… et plus manuelles sur un autre.

Vue d’ensemble des produits et à qui ils s’adressent

ECA Assurances communique sur plusieurs familles de produits. On retrouve souvent des offres pour la mutuelle santé ECA (santé humaine), des solutions auto/habitation, parfois de la prévoyance (selon les périodes commerciales), et bien sûr des formules dédiées aux animaux via une assurance animaux ECA.

À quoi ça sert pour vous ? À anticiper les logiques internes. Un acteur habitué à gérer de la santé humaine a parfois des outils de télétransmission pour certains contrats santé humains, mais cela ne s’applique pas tel quel aux animaux. Si vous mélangez les deux, vous risquez surtout de vous attendre à un automatisme qui n’existe pas.

Si vous êtes propriétaire d’animaux et que vous devez aussi choisir une mutuelle santé pour le foyer, regrouper peut sembler tentant. Honnêtement, ça peut simplifier la paperasse… mais seulement si les conditions sont limpides côté garanties et exclusions. Le regroupement ne compense pas un plafond trop bas, ni une franchise trop pénalisante.

Repères comparables : niveaux de couverture, options et services

Quand on compare deux offres estampillées « Confort », « Sérénité » ou autre nom marketing, on se fait vite piéger. Le bon réflexe consiste à regarder des éléments concrets : taux de remboursement, plafond annuel, présence d’une franchise, et délais de carence accident/maladie/chirurgie. En deux minutes, vous voyez déjà si le contrat est fait pour vous ou non.

Sur les services pratiques, deux points reviennent souvent dans les retours clients : l’existence d’un espace client avec connexion stable pour suivre ses demandes, et la facilité à joindre le service client (numéro de téléphone clair, horaires lisibles). Ce n’est pas glamour. Le jour où un dossier coince, c’est pourtant ce qui fait la différence entre « réglé en une semaine » et « trois relances ».

Enfin, attention au vocabulaire hybride entre santé humaine et animale. La télétransmission concerne surtout la santé humaine en France. Pour les animaux, on parle plutôt d’envoi de factures vétérinaires et, selon les contrats, d’une feuille de soins spécifique.

Comment comparer sans se faire piéger par l’intitulé des garanties

Le piège classique tient en une phrase : deux contrats peuvent annoncer « chirurgie couverte », sans rembourser la même chose du tout. Tout dépend des règles internes : certains examens préopératoires, médicaments ou frais annexes peuvent être exclus ou plafonnés par acte.

Comparez toujours sur pièces. Un bon réflexe consiste à demander le tableau de garanties complet avant signature, puis à repérer trois lignes sensibles : imagerie (radio/échographie), hospitalisation/chirurgie et médicaments délivrés après consultation. Si ces trois postes sont flous, le reste le sera aussi.

Vous avez déjà eu cette sensation d’être rassuré par un slogan, puis perdu devant 12 pages ? C’est normal. Dans ces moments-là, revenez aux fondamentaux mesurables : plafond, taux, franchise, exclusions, carences. Cinq repères solides valent mieux que dix adjectifs commerciaux.

Assurance animaux : garanties, carences, franchises et exclusions expliquées simplement

Ici, on passe du marketing au concret : ce que votre assurance chien ou assurance chat rembourse vraiment… et ce qu’elle laisse systématiquement à votre charge. C’est souvent là que se joue la satisfaction, bien plus que sur le prix affiché.

Ce qui est généralement couvert : accident, maladie, actes lourds

Sur une assurance animaux classique (toutes marques confondues), on retrouve généralement deux grands blocs remboursables selon la formule : l’accident (traumatisme) et la maladie (avec des nuances selon la définition du contrat). Les actes typiquement pris en charge sont les consultations liées au motif assuré, ainsi que certains examens prescrits.

Les postes coûteux sont ceux où l’assurance devient vraiment intéressante si votre contrat est bien calibré. Pensez à l’imagerie (radiographies, échographie), aux analyses sanguines ou urinaires utiles au diagnostic, aux chirurgies sous anesthésie générale et à l’hospitalisation quand elle s’impose. Ce sont ces lignes-là qui font exploser une facture, même pour un animal « habituellement solide ».

En clinique canine et féline, beaucoup de factures montent vite non pas parce qu’on « fait trop », mais parce qu’on doit sécuriser un diagnostic avant de traiter. Un chat abattu qui vomit, par exemple, amène souvent à vérifier l’hydratation et quelques paramètres sanguins avant d’injecter quoi que ce soit au hasard. C’est de la prudence médicale, pas du luxe.

Les limites clés : plafond annuel, franchise et taux

Trois notions structurent votre reste à charge, même quand tout est « couvert ». D’abord le plafond annuel de remboursement : passé ce montant cumulé sur 12 mois contractuels, tout excédent reste pour vous jusqu’au renouvellement. Sur une grosse chirurgie, on le ressent immédiatement.

Ensuite, la franchise. Elle peut être fixe (par an ou par acte) ou variable selon la dépense. Une petite franchise annuelle passe parfois inaperçue ; une franchise par acte, elle, surprend vite si votre animal consulte régulièrement pour des « petits soucis » qui s’additionnent.

Enfin, le taux annoncé (« 80 % », « 90 % ») ne s’applique pas forcément de façon identique à tous les postes. Certains frais annexes peuvent être plafonnés ou exclus même si l’acte principal est remboursé partiellement. C’est précisément pour ça que le tableau de garanties compte plus que le pourcentage mis en avant.

Exclusions fréquentes dont il faut avoir conscience

Le plus fréquent tient en trois catégories. D’abord les affections dites préexistantes : symptômes présents avant la souscription ou pendant la carence, pouvant ensuite être rattachés au même problème. Elles sont souvent exclues durablement, pour éviter qu’on s’assure une fois que la maladie a déjà commencé.

Deuxième catégorie : la prévention, selon la formule. Les vaccins, antiparasitaires, bilans annuels ou stérilisation peuvent être hors garantie, sauf option spécifique appelée parfois forfait prévention ou pack bien-être. Ici, les écarts entre contrats sont énormes, même quand l’offre est présentée comme une « mutuelle ».

Troisième catégorie : certaines maladies héréditaires ou congénitales peuvent être limitées selon la race ou l’âge si elles sont mentionnées au contrat. Ce n’est pas systématique, mais c’est assez courant pour mériter une lecture attentive des exclusions listées noir sur blanc dans vos conditions générales.

Quand je faisais du tri au téléphone en clinique, j’entendais souvent : « Mais pourtant j’ai pris une mutuelle. » Oui… mais encore faut-il vérifier ce qu’elle couvre précisément, et surtout quand elle commence réellement à couvrir après carence. La frustration vient souvent d’un décalage entre l’idée qu’on se fait du contrat et ce qu’il dit réellement.

Cas pratiques chiffrés pour visualiser le reste à charge

Les chiffres varient selon les régions et les cliniques, donc prenez-les comme des ordres d’idée. L’objectif est de comprendre la mécanique plafond, franchise et taux, pas de vous donner un devis exact.

Sur un « petit » passage (consultation + traitement simple), on voit souvent 60 à 115 € au total. Avec 80 % remboursés après une franchise par acte de 20 €, il peut rester environ 32 à 43 € à votre charge, selon le détail de la facture et les postes acceptés.

Une otite (consultation + examen type cytologie + nettoyage + traitement) peut tourner entre 120 et 220 €. Selon la formule, la cytologie est parfois incluse comme examen, parfois non, ce qui change le remboursement de façon très concrète.

Une gastro-entérite avec perfusion courte peut coûter 120 à 300 €, et si une hospitalisation devient nécessaire, la facture monte vite. Quant à une chirurgie de type corps étranger digestif (bilan sanguin, radio/échographie, anesthésie, chirurgie, hospitalisation), on est souvent entre 900 et 2 000 € voire plus selon la complexité.

Le point clé est simple : sur un gros poste chirurgie ou hospitalisation, un plafond bas se voit immédiatement. Sur des petits soins répétés, ce sont plutôt les franchises par acte et certaines exclusions (médicaments, soins associés) qui finissent par peser.

Pour mieux comprendre le bien-être de votre animal, consultez notre article sur la protection contre les piqûres d’aoûtat.

Tarifs et devis : combien ça coûte, de quoi dépend le prix, comment optimiser sans se tromper

On parle ici du nerf de la guerre : votre budget mensuel face à vos risques réels, sans tomber dans « je paie trop » ni dans « je suis découvert ». La bonne approche consiste à relier le prix à des scénarios plausibles, pas à un sentiment.

Facteurs qui influencent prix mutuelle : âge espèce race région options

Un tarif chez ECA mutuelle côté animaux dépend classiquement d’abord de l’espèce. Assurance chat et assurance chien n’ont pas toujours la même base tarifaire, parce que les profils statistiques et les types de soins fréquents ne sont pas identiques. À formule équivalente, l’écart peut être réel.

L’âge pèse lourd aussi : plus l’animal vieillit, plus la probabilité de soins augmente. Beaucoup d’offres ajustent donc le tarif progressivement ou limitent certaines prises en charge après un certain âge. C’est un point à anticiper dès la souscription, surtout si vous assurez un animal déjà adulte.

La race peut jouer via des prédispositions connues. Certaines races brachycéphales chez le chien demandent parfois une vigilance respiratoire ou dentaire ; chez certains chats, les troubles urinaires reviennent régulièrement en pratique. Enfin viennent le niveau choisi et les options prévention éventuelles : c’est là que le devis ECA varie fortement, même pour deux animaux similaires vivant dans la même ville.

Méthode « on observe → on choisit » : calibrer plafond/franchise

Plutôt que de partir du prix mensuel uniquement, partez d’un scénario plausible sur 12 mois. Votre animal consulte-t-il rarement ? Avez-vous déjà vécu un gros imprévu type chirurgie ? Et, question très concrète, êtes-vous prêt à avancer 1 000 € puis attendre le remboursement ?

Si le budget est serré mais que vous redoutez surtout un gros coup dur, privilégiez souvent un bon compromis sur « hospitalisation et chirurgie » plutôt qu’un petit forfait prévention qui gonfle la cotisation tous les mois. À l’inverse, si vous faites beaucoup de « petits passages » (otites répétées, dermatologie), méfiez-vous des franchises par acte : elles grignotent rapidement chaque remboursement.

La logique ressemble à une liste de courses : on choisit ce qu’on veut couvrir en priorité, plutôt que d’ajouter des petites lignes séduisantes mais peu utiles face aux grosses factures. Un contrat efficace n’est pas celui qui promet tout, c’est celui qui correspond à votre réalité.

Exemples budgets par profils et erreurs fréquentes

Sans donner de promesse ni de chiffre universel, voilà des ordres usuels observés sur le marché français. Un chat jeune d’intérieur, sans antécédents, se situe souvent autour d’une dizaine d’euros jusqu’à quelques dizaines d’euros par mois selon plafond et franchise. Un chien adulte de gabarit moyen en formule intermédiaire est fréquemment à quelques dizaines d’euros mensuels.

Pour un chien senior en formule renforcée, cela peut grimper nettement lorsque le plafond est élevé et que les conditions (carences, exclusions, limites) deviennent plus strictes. C’est logique : le risque augmente, et les assureurs l’intègrent dans le prix.

Côté erreurs fréquentes, on retrouve trois pièges. D’abord, sur-assurer la prévention alors que vaccins et antiparasitaires restent relativement prévisibles : l’intérêt n’existe que si le forfait dépasse clairement le surcoût de cotisation. Ensuite, sous-assurer l’hospitalisation avec un plafond trop bas : c’est là qu’une urgence casse-budget arrive vite. Enfin, choisir uniquement au « tarif ECA » vu en première ligne sans lire la franchise réelle et les exclusions (dermatologie, dentaire éventuelles).

On cherche tous un prix simple, c’est humain. Mais ici, deux cases mal cochées peuvent coûter bien plus cher qu’une différence mensuelle modeste. Mieux vaut réfléchir dix minutes avant que d’être surpris au pire moment.

Remboursements sinistres litiges : délais documents réclamation mode d’emploi

Une fois assuré, votre expérience dépend surtout du circuit administratif : envoyer les bons documents, suivre le bon canal, garder des preuves propres et savoir escalader quand ça bloque. Ce n’est pas la partie la plus agréable, mais c’est celle qui fait la différence au quotidien.

Procédure pas-à-pas : déclaration pièces suivi via espace client

Pour une assurance animaux, la chronologie est assez stable. Vous payez chez le vétérinaire, récupérez une facture détaillée, puis vous la transmettez via le formulaire prévu, parfois depuis l’espace client après connexion. Certaines offres demandent aussi une feuille de soins signée, selon le fonctionnement du contrat.

Gardez vos numérisations lisibles. Un flou sur la date, le nom de l’animal ou le détail d’un acte entraîne une demande de complément, donc un délai rallongé. Ce n’est pas rare : c’est juste pénible, et évitable avec un scan propre dès le départ.

Pour le suivi, notez trois informations toutes simples : la date d’envoi, le canal utilisé et la référence de dossier. Quand un remboursement tarde, avoir ces éléments évite les discussions circulaires avec le service client. Et oui, appeler fonctionne parfois mieux qu’un courriel… à condition d’avoir le bon numéro, celui indiqué sur vos documents contractuels.

Télétransmission NOEMIE santé vs factures animaux : ne pas mélanger

NOEMIE correspond généralement aux échanges automatiques entre l’Assurance Maladie obligatoire et les complémentaires santé humaines. Sur ces contrats-là (mutuelle santé ECA), cela facilite les remboursements médicaux humains sans envoyer de feuilles papier. C’est pratique, et on s’y habitue vite.

Pour les animaux, oubliez cette logique. Il n’existe pas de télétransmission vétérinaire standardisée comme chez nous. Vous êtes donc presque toujours sur le modèle « j’avance les frais puis je demande le remboursement » avec une facture à transmettre.

Confusion fréquente : un propriétaire pense avoir activé NOEMIE, donc attend un remboursement automatique vétérinaire. Non. Il faut transmettre la facture vétérinaire manuellement selon la procédure prévue par l’assurance animaux ECA. Si vous gérez plusieurs contrats chez le même courtier, gardez deux dossiers distincts : santé humaine d’un côté, animaux de l’autre.

Tableau clair des délais clés (+ cas pratiques)

Les délais varient selon le contrat exact. L’objectif ici est surtout que vous sachiez où regarder, et quelle conséquence pratique attendre.

| Sujet | Ce que c’est | Durée typique | Où vérifier | Exemple concret |

|---|---|---|---|---|

| Délai de carence | Période sans couverture après souscription | De quelques jours à plusieurs mois | Conditions générales et particulières | Gastro pendant la carence maladie : non remboursée |

| Délai de remboursement | Temps entre dossier complet reçu et paiement | De quelques jours à quelques semaines | Notice et informations du gestionnaire | Facture envoyée lundi (dossier complet) : virement la semaine suivante ou plus |

| Rétractation | Annulation après souscription récente (selon vente) | Souvent 14 jours | Conditions et modalités de vente à distance | Souscrit en ligne, puis changez d’avis rapidement |

| Résiliation loi Hamon | Résilier après 1 an pour certains contrats éligibles | Effet sous environ 30 jours après demande validée | Type de contrat et conditions | Vous changez vers un autre assureur après 12 mois |

| Loi Chatel | Encadre l’information d’échéance annuelle (reconduction tacite) | Délais liés à la réception de l’avis d’échéance | Avis d’échéance et date d’envoi | Avis reçu trop tard : fenêtre de résiliation élargie |

Un cas pratique utile : si votre animal tombe malade très tôt après la souscription, posez-vous une question simple : « Suis-je encore dans ma carence maladie ? » Cela évite une frustration inutile lors d’un refus parfaitement logique sur le plan contractuel.

Autre cas : dossier incomplet. Le délai annoncé repart souvent à partir du moment où le dossier est complet, pas depuis votre premier envoi. Donc oui, une numérisation propre dès le départ accélère vraiment, même si c’est fastidieux sur le moment.

Litiges voies recours médiateur ACPR preuves conserver

Si un désaccord persiste (refus, application d’une exclusion contestée), commencez toujours par une réclamation écrite auprès du service indiqué au contrat. Gardez une copie datée : c’est votre point d’appui, et cela évite les « on n’a jamais reçu votre demande ». Restez factuel, c’est ce qui fonctionne le mieux.

Ensuite, vous pouvez éventuellement saisir le médiateur de l’assurance. Son rôle est de proposer une solution amiable et neutre ; il ne sanctionne pas comme un tribunal, mais il peut débloquer des situations qui tournent en rond. C’est souvent une étape utile quand le dialogue est bloqué.

L’ACPR intervient autrement. Elle supervise les acteurs de l’assurance sur la conformité globale ; elle ne tranche généralement pas votre litige individuel comme le ferait un juge. En revanche, signaler un dysfonctionnement grave peut contribuer au contrôle du marché.

Les preuves qui aident vraiment sont assez classiques : conditions générales dans leur version applicable, conditions particulières signées, échanges de courriels ou courriers, factures détaillées, et compte rendu vétérinaire utile pour prouver la date de début des symptômes quand une discussion sur la préexistence apparaît. C’est lourd, oui, mais quand le litige porte sur plusieurs centaines d’euros, un dossier propre change tout sans hausser le ton.

Les délais de remboursement peuvent varier, mais pour des conseils pratiques, notre page sur les avis sur Dog-confort pourrait vous éclairer.

Avis terrain comparaison décisions choisir quitter ECA assurance avec méthode

On termine par ce qui aide vraiment : lire les avis intelligemment, comparer objectivement, résilier proprement si besoin, et signer sereinement sinon. L’idée n’est pas de « croire » ou de « ne pas croire », mais de trier l’information.

Lire avis clients sans se faire embarquer par biais classiques

Les avis publics sont souvent polarisés. Les gens satisfaits écrivent moins ; ceux qui sont bloqués administrativement écrivent davantage. Premier filtre : cherchez les thèmes récurrents plutôt que la note brute, et regardez si les retours semblent récents et cohérents.

Trois sujets reviennent presque partout en assurance : perception de lenteur de remboursement, difficulté à joindre le service client, tensions autour de la résiliation. La question utile devient alors : ces problèmes semblent-ils systémiques, ou s’agit-il d’un mélange de cas isolés et de malentendus ?

Regardez aussi la nature des plaintes. Un refus lié à une exclusion clairement écrite n’a pas le même poids qu’un prélèvement après résiliation pourtant confirmée, ou qu’un changement de règle non expliqué. Ce sont deux mondes différents, et ça se lit souvent dans les détails.

En clinique, j’ai vu aussi le biais inverse : un propriétaire persuadé d’être couvert pour vaccin ou stérilisation alors que la formule ne prévoit aucun forfait prévention. Résultat : mauvaise note injuste contre l’assureur, alors que l’erreur venait d’un choix initial trop rapide. D’où l’intérêt de relire les trois lignes qui comptent avant de signer.

Comparatif chiffré avec alternatives critères objectifs

Je ne peux pas donner ici un tableau exhaustif actualisé en permanence, mais je peux proposer une grille de comparaison utile entre acteurs connus du marché français animalier : Santévet, Bulle Bleue, Otherwise, Dalma, Assur O’Poil. L’idée est de comparer les mêmes colonnes, pas les mêmes slogans.

| Critère comparé | ECA / offre équivalente | Alternative A | Alternative B | Alternative C |

|---|---|---|---|---|

| Plafond annuel proposé | À vérifier selon le contrat choisi | Variable selon la formule | Variable, avec options modulaires possibles | Variable selon la formule |

| Franchise possible | Fixe annuelle ou fixe par acte selon les formules | Selon les formules, parfois optionnelle | Parfois faible voire absente, mais prime plus élevée | Variable selon les formules |

| Carence accident/maladie/chirurgie | Souvent différenciée | Différenciée | Différenciée | Différenciée |

| Prévention incluse ? | Parfois via un forfait optionnel | Forfait prévention possible | Souvent via un pack additionnel | Variable |

| Gestion et suivi de dossier | Selon l’espace client et le gestionnaire partenaire | Application ou espace client variable | Application orientée simplicité | Variable |

\*Le point volontairement marqué « à vérifier » ne fait pas l’impasse sur le sujet. Il rappelle la réalité courtier + partenaire : seule la lecture du tableau de garanties applicable tranche définitivement.

Comment utiliser ce tableau ? Commencez par vos non-négociables. Si vous redoutez surtout les gros imprévus, visez un plafond élevé et une bonne prise en charge de l’imagerie et de la chirurgie. Si vous gérez des petits soucis fréquents, surveillez les franchises actives. Et si votre budget mensuel est strict, évitez les packs prévention coûteux sauf calcul clairement rentable.

À retenir : deux contrats affichant le même taux « 80 % » peuvent laisser des restes à charge très différents, simplement à cause d’une franchise par acte versus une franchise annuelle. C’est souvent là que se cache la vraie différence.

Résiliation rétractation lois Hamon Chatel lettre-type erreurs éviter

La rétractation concerne surtout une vente à distance récente (souvent autour de 14 jours), tant que les conditions sont respectées. Vérifiez les modalités exactes indiquées lors de la souscription, car tout dépend du contexte de vente et du produit.

La résiliation annuelle classique suit l’échéance contractuelle, et la loi Chatel encadre l’information liée à la reconduction tacite. Si l’avis d’échéance arrive tardivement, la fenêtre de résiliation peut s’élargir : dans ce cas, gardez l’enveloppe ou la preuve de date d’envoi si un litige de calendrier apparaît.

La loi Hamon permet de résilier certains contrats après un an (selon le type de produit). Dans beaucoup de cas, le nouvel assureur peut gérer les démarches de résiliation, mais ce n’est pas automatique pour tous les contrats : vérifiez l’éligibilité exacte.

Exemple de lettre simple : un objet clair (« Résiliation contrat numéro XXX »), vos coordonnées complètes, la date souhaitée d’effet de résiliation conformément à la clause ou à la législation invoquée, et une demande de confirmation écrite. Les erreurs fréquentes sont très concrètes : envoyer au mauvais service alors qu’une adresse dédiée figure au contrat, oublier le numéro de police, ou confondre date anniversaire de signature et date d’effet des garanties.

Pour les contacts pratiques (service client, numéro de téléphone, adresse postale), fiez-vous toujours aux documents contractuels récents. Les pages web changent ; vos papiers, eux, font foi.

Vérifier avant signer changer décider tranquillement

Avant de signer, prenez cinq minutes, chrono. Relisez trois lignes : carences, exclusions majeures, plafond annuel. Ce simple réflexe évite la majorité des mauvaises surprises, surtout dans les premiers mois.

Avant de changer, notez l’historique des soins des dernières années, même approximatif. Si votre chien fait des otites régulières, une forte franchise par acte peut être un mauvais calcul. Si votre chat a des antécédents urinaires, regardez de près les limites sur maladies chroniques et la façon dont la préexistence est définie.

Gardez en tête une méthode simple : on observe, on note, on décide. C’est valable en médecine préventive comme en assurance. Moins émotionnel, plus efficace.

« Quand un chien se gratte plus que d’habitude, la bonne question n’est pas “avec quoi je traite ?”, mais “à quel moment ça a commencé et qu’est-ce qui a changé autour de lui ?”. »

Pour des informations complémentaires sur les races de chiens, vous pouvez explorer notre article sur le Labrador chocolat, une race populaire.

Foire aux questions

Quelle différence entre ECA Assurances en tant que courtier et l’assureur porteur de risque ?

ECA Assurances agit principalement comme courtier, c’est-à-dire qu’il vous guide et propose des contrats. L’assureur porteur de risque est la société qui finance réellement les remboursements et applique les garanties. Cette distinction explique pourquoi il peut y avoir deux interlocuteurs selon la nature de votre demande.

Quels sont les principaux frais non couverts par une assurance animaux ECA ?

Les exclusions fréquentes concernent les affections préexistantes, la prévention (vaccins, antiparasitaires) sauf option spécifique, ainsi que certaines maladies héréditaires ou congénitales selon la race et l’âge. Ces limites peuvent fortement impacter votre reste à charge, même avec une mutuelle.

Comment optimiser le choix de son contrat ECA en fonction du budget et des besoins ?

Plutôt que de se focaliser sur le prix mensuel, il faut évaluer les scénarios de soins probables sur un an, en privilégiant la couverture hospitalisation/chirurgie si un gros sinistre vous inquiète. Les franchises par acte peuvent alourdir les remboursements en cas de soins fréquents, donc adaptez-les à votre situation réelle.

Comment se passe le remboursement des frais vétérinaires avec ECA Assurances ?

Vous avancez généralement les frais, puis transmettez la facture via l’espace client ou formulaire dédié. Le délai de remboursement varie selon le gestionnaire du dossier, qui peut être ECA ou l’assureur partenaire. Une facture claire et complète accélère le traitement.

Que faire en cas de litige ou de refus de remboursement avec ECA ?

Commencez par une réclamation écrite auprès du service client indiqué dans votre contrat, en conservant toutes les preuves. Si le problème persiste, vous pouvez saisir le médiateur de l’assurance pour une solution amiable avant d’envisager des recours plus formels.